让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

本轮各人宽松周期可能照旧达到顶峰。现时的问题在于实盘配资软件_股票配资门户网功能结构与使用说明,如今呼吁大进的金融阛阓何时或者是否会驱动感受到压力?

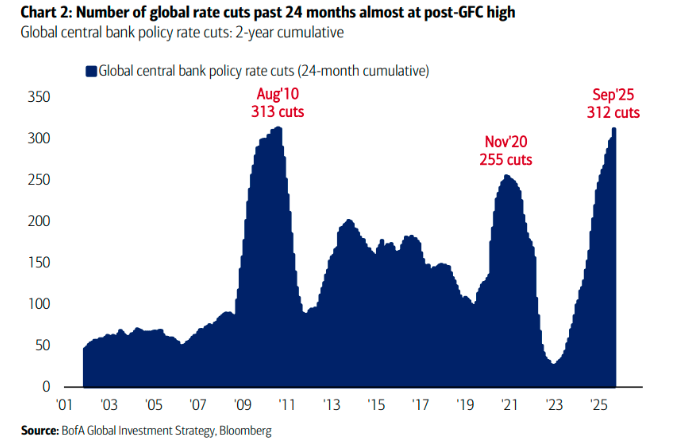

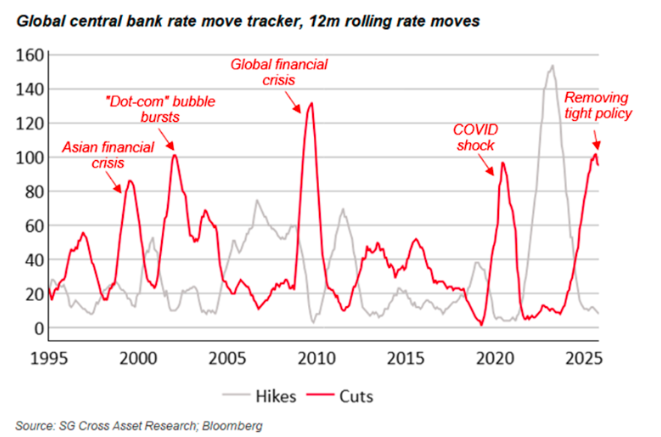

凭据好意思国银行的统计败露,当年两年各人央行的降息次数已逾越了2007-09年各人金融危境时候。天然这一统计,仅响应了降息次数而非宽松力度,但在2022-23年抗通胀斗殴的史诗级加息周期布景下,这依然是一个“了不得的建树”。

然则如今,宽松周期似乎照旧来到了一个峰值事后的转向时刻。如下图所示,以12个月为滚动周期的各人央行降息次数可能照旧触顶。

这自身并非意味着各人宽松战术的远离——好意思联储等央行仍可能进一步降息,但各人范围内的累计降息次数很可能将沉着减少。

至于这一变化对各人金融阛阓又意味着什么,约略值得投资者提前有所深想……

宽松周期顶峰≠企业盈利将下落

从名义上看,很多投资者的第一反应可能是,超等宽松货币战术的闭幕意味着金融环境趋紧,从而对阛阓不利。

但历史履历却经常出东谈主预感——当年三次各人宽松周期顶峰之后,企业盈利周期经常仍将捏续彭胀,股市也还能终了庄重高潮。

法国兴业银行的分析师线路,宽松周期的顶峰可能反而对华尔街来说是一个利好信号——标明盈利增长将会扩大和加快。

法兴好意思国股票策略诈欺Manish Kabra线路,宽松周期顶峰是向小盘股和低杠杆股票等阛阓领域分布投资的“强力信号”。他强调,日常只消在投资者驱动为加息周期起初订价时,才需辩论减少股票敞口。

天然,现在与过往这些历史时辰有一个很大的不同,即现在的股价和估值。

在2009年9月和2020年8月,华尔街才刚刚从历史性的崩盘中驱动复苏,而如今好意思股的价钱已处于历史最高水平。鉴于现时盛大阛阓估值泡沫化,这次确乎有可能无法平庸遂愿——这约略线路现时更应罗致选藏性风险策略。

不外,Kabra仍淡化了计划泡沫论调。从盈利目的来看,标普500指数本年盈利增长率约为12%,但若剔除“AI高潮”的关连股票,增速将骤降至4%。

一切最终皆归结于流动性?

举座来看,本年以来,除石油、好意思元和部分恒久债券外,真的悉数主要钞票类别均出现高潮。就连当年几年备受荒原和诟病的好意思国国债也出现了彰着反弹。

从各人范围来看,这些高潮行情是由多种要素驱动的。在股市方面,东谈主工智能的茁壮发展为华尔街注入了强健能源,对国防开支大幅增长的预期提振了欧洲股市,而大范围财政宽松战术的远景则推高了亚洲地区股指的发达。

不外,渣打银行觉得,鞭策悉数这些阛阓茁壮发展的一大共同力量,其实是流动性——充沛的流动性。

该行各人盘考诈欺兼首席策略师Eric Robertsen指出,自四月低点以来的全面阛阓反弹——涵盖股票、债券、大批商品及加密货币,可视为一场“金融环境来往”。在极点经济与地缘政事概略情味袒护的寰球里,除却流动性,还有什么能让真的悉数钞票类别同步高潮呢?

天然,流动性并非仅由货币战术决定,致使皆弗成算是主要要素。银行准备金、私营部门信贷供需情景以及举座风险偏好,皆是组成这个暗昧观念的关键要素。

但若将利率变动视为流动性的顽劣替代目的或目的性信号,现时阛阓确乎也正处于升沉点之上。

Robertsen指出,当年12个月日常降息创造的“充沛”流动性,彻底对消了投资者对增长的担忧。但若流动性闸门开启关闭——哪怕仅仅渐进式收紧——投资者的风险偏好皆将濒临教师。

“阛阓能否在缺氧状态下,不时在如斯‘高海拔’位置保捏富贵?”Robertsen提问谈。

东谈主们约略飞快就能亲眼目睹这个问题的谜底……

实盘配资软件_股票配资门户网功能结构与使用说明提示:本文来自互联网,不代表本网站观点。